截止2025年8月28日,软体家居上市企业中,除匠心家居外,均已发布2025年上半年财报,仅慕思与大自然出现营收下滑,中源出现净利润亏损的情况,慕思净利润亦出现下滑现象。详细如图:

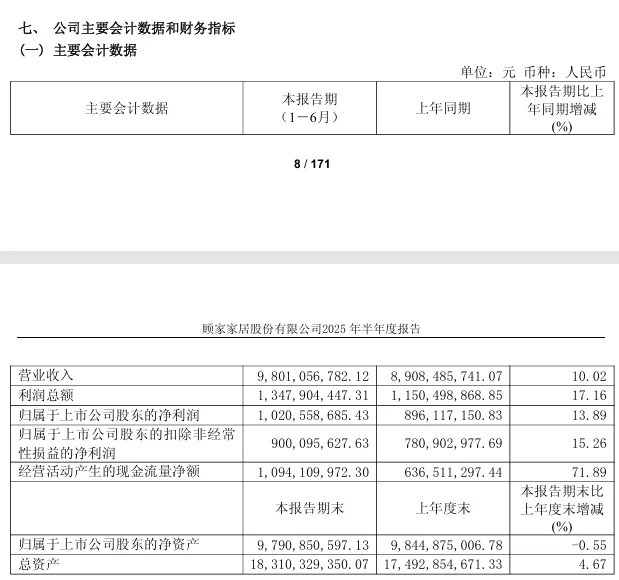

报告显示,公司坚持“结构性创收、质量性增利”的经营思路,在内贸零售和外贸业务方面均取得进展。内贸方面,顾家品牌及独立品牌LAZBOY零售端连续多月保持增长,功能沙发、床垫及定制品类表现较好;外贸业务自2024年以来持续保持双位数增长,非美市场及海外OBM业务拓展初见成效。

公司持续推进战略转型与组织变革。内贸零售转型进入深化阶段,通过终端系统集成和数字化建设提升运营效率;外贸业务加速全球深化布局,推进人员本地化和价值链一体化建设。同时,公司进一步下放经营权到各事业本部,激发经营主体活力,上半年人均营收和人均利润均显著提升。

在提质增效方面,公司通过104项“效本费”指标持续推进降本增效,材料降本、工费降本及技术降本成效显著。生产效率持续提升,国内软体工厂深化KBS精益改善和数字化应用,内外贸床垫、定制等单位通过单件流和自动化实现效率大幅提升。

核心能力建设方面,公司深入推进商品运营变革,打通总部与终端门店的商品管理链路;供应链体系强化韧性建设和效率提升,大幅缩短交付周期,增强市场响应能力;数字化运营实现系统性突破,AI技术已覆盖46个核心业务场景,在销售、设计、营销等领域取得实质性进展。

顾家家居表示,尽管面临市场压力和竞争挑战,公司仍通过战略聚焦、组织激活和效率提升,实现了有质量的经营增长,为持续发展奠定坚实基础。

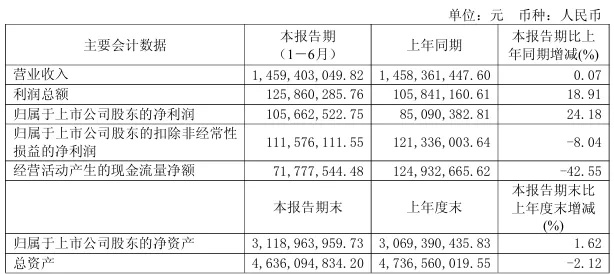

梦百合:营收43.16亿元,同比增长9.35%;净利润1.15亿元,同比增长117.82%

8月26日,梦百合家居科技股份有限公司(简称“梦百合”)披露2025年半年度报告,其中一项数据尤为引人注目——上半年实现归属于上市公司股东的净利润1.15亿元,同比大幅增长117.82%,显示出强劲的盈利修复能力。

这份成绩单背后,是梦百合多年坚持全球化战略所带来的抗风险韧性。2025年上半年,公司营业总收入达43.16亿元,同比增长9.35%。尤其在国际贸易政策不确定性上升的背景下,其境外主营业务收入仍实现34.18亿元,同比增长8.1%。梦百合在财报中将这一稳健表现归功于“八爪鱼式”的全球化布局——通过将供应链分布于东南亚、欧洲及美国等多个地区,公司得以灵活调整产地配置,从容应对“对等关税”政策冲击,甚至借此机会扩大市场份额,吸引到新客户合作。

海外业务的亮眼表现,尤其得益于线上渠道的迅猛增长。近年来,梦百合持续加码境外电商,从2022年线上收入4.47亿元一路跃升至2024年的14.36亿元。而在2025上半年,该项收入已达9.91亿元,同比增长68.28%,保持强劲势头。

公司已完成美国市场海外仓的战略布局,实现核心区域全覆盖,显著提升了物流响应速度与消费者体验。在亚马逊、Walmart等主流平台扩大品牌覆盖的同时,梦百合也通过独立站建设深化品牌价值,使用户沉淀与复购成为可能,逐步推动业务模式由代工生产(ODM)向自主品牌(OBM)转型。

尽管国际市场风高浪急,梦百合在国内同样稳步前行。上半年内销主营业务收入7.53亿元,同比增长11.74%,其中自主品牌国内销售收入5.5亿元,增长4%。在行业普遍承压的背景下,这一逆势增长源自产品创新与渠道优化的双轮驱动。公司推出多款智能床产品,集成睡眠监测、全屋智能联动等功能,MLILY梦百合甚至获得“家具健康适老产品认证”,切入银发经济新赛道。与此同时,公司持续推进线上线下融合,布局京东超体、深化电商与直播运营,逐步构建全渠道销售网络。

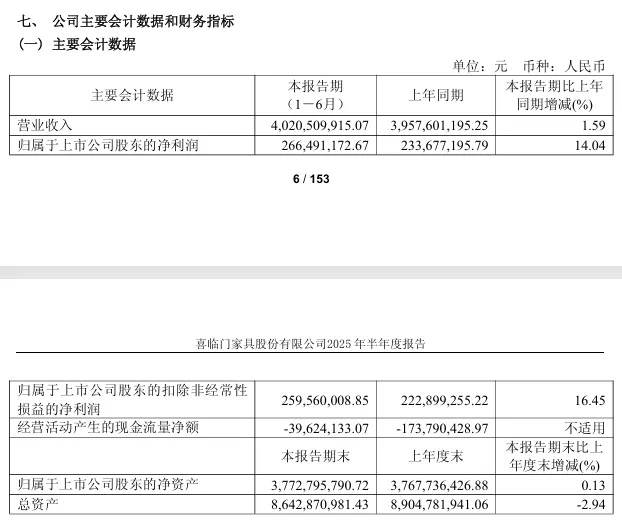

2025年被公司定位为“AI元年”,在全球经济波动和行业深度调整的背景下,喜临门持续推进从传统家具制造商向科技型睡眠解决方案供应商的战略转型。目前,公司已建立起覆盖线上线下的全渠道营销体系,截至报告期末,喜临门主品牌及M&D沙发品牌专卖店数量超过5000家,并与红星美凯龙、居然之家等大型家居卖场保持长期战略合作。线上渠道则全面入驻天猫、京东、抖音等电商平台,通过自播与达人直播相结合的数字营销方式增强品牌曝光与销售转化。

在产品与技术层面,喜临门持续加码AI睡眠生态布局。报告期内,公司升级“净眠除醛技术”,推出新款净眠M系列及0胶床垫;其智慧睡眠子品牌“aise宝褓”已完成全国200余家终端布局,并陆续上市云享系列、AI净眠E系列等新产品线。

产学研合作方面,喜临门与清华大学共建智慧睡眠技术联合研究中心,优化助眠算法架构;6月,公司与强脑科技达成独家战略合作,推出基于脑机接口技术的联名AI床垫,探索睡眠监测与智能调节新路径。

此外,公司还在人力资源、质量检测、客服等运营环节引入AI功能模块,提升精细化运营能力与成本效率。智能选床系统已累计服务超13万人次。未来,喜临门表示将继续深化AI技术在全业务链的渗透,构建更加完整的睡眠科技生态。

慕思股份:营收24.78亿元,同比下降5.76%;净利润3.58亿元,同比下降4.14%

2025年8月28日,慕思健康睡眠股份有限公司(以下简称“慕思股份”,股票代码:001323)发布2025年半年度报告。报告显示,公司上半年实现营业收入24.78亿元,同比下降5.76%;实现归属于上市公司股东的净利润3.58亿元,同比下降4.14%;扣非净利润2.85亿元,同比下降20.97%。

尽管整体营收略有下滑,但公司在AI智能床垫领域的表现尤为亮眼。报告期内,AI产品实现收入1.21亿元,同比增长超三倍,标志着公司“AI战略”从探索阶段正式迈入战略推进阶段。

2025年被慕思股份定义为“AI战略深耕之年”。公司持续加码智能睡眠赛道,推出新一代AI智能床垫T11+,搭载“潮汐算法2.0”,可实现睡眠状态实时监测、智能调节、健康管理等功能,显著提升用户深睡时长与睡眠质量。

公司还与华为签署鸿蒙智选合作协议,共同构建智慧睡眠生态。慕思表示,未来将继续深化AI技术与睡眠场景的融合,推动“从品牌认知到情感联结”的用户体验升级。

报告期内,公司持续推进全渠道战略,线下门店数量突破5300家,覆盖境内主要KA卖场及核心购物中心。同时,公司加快海外市场布局,在中国香港、美国、澳大利亚、加拿大、新加坡等地设立专卖店,并入驻Wayfair、亚马逊、沃尔玛等国际电商平台,初步构建全球销售网络。

在资本运作方面,慕思股份于2024年启动的股份回购计划已于2025年7月完成,累计回购426.6万股,占总股本1.07%,成交总金额超1.21亿元,回购股份已全部注销。此外,公司拟向全体股东每10股派发现金红利4.5元(含税),合计派息约1.95亿元,体现公司对股东回报的重视。

报告期内,公司研发费用达9989万元,占营收比重超4%。公司新增授权专利256项,其中发明专利16项,累计拥有有效知识产权3914项,持续夯实技术壁垒。

慕思表示,未来将继续以“让人们睡得更好”为使命,围绕“聚焦健康睡眠、纵深突破AI、品牌全球发展”三大战略方向,推动产品、服务与品牌全面升级,力争在全球智慧睡眠产业中占据领先地位。

报告期内,公司积极推动全球化布局与科技创新,正式发布全球首款AI睡眠智能体“AI小舒”,实现智能床从“被动监测”向“主动健康管理”的战略升级。该产品通过AI算法与医疗资源整合,为睡眠呼吸暂停、心律失常等健康问题提供个性化解决方案,展现出公司在智能健康睡眠领域的领先优势。

在国际化拓展方面,舒福德智能床首尔店正式开业,标志着品牌全球化战略进一步落地。公司持续扩大海外渠道布局,继新加坡店后再度于亚洲核心市场设立线下体验空间,增强品牌国际影响力。

产能建设与研发投入亦稳步推进。公司年产400万张智能电动床总部项目二期、三期正加紧建设,预计研发中心及配套厂房将于年底前投入使用。项目建成后将提升核心零部件自研自产能力,增强供应链稳定性与产品竞争力。

此外,公司积极参与行业标准制定,牵头推出的《智能床》国家标准于今年8月起正式实施,为行业健康发展提供规范依据。在产学研合作方面,麒盛科技与西湖大学达成战略合作,共同推进阿尔茨海默病和青少年睡眠研究,设立员工访问学者计划,提升科研创新能力。

在全球舞台上,公司亮相2025CES展会,智能床接入三星SmartThings生态系统,实现与智能家居设备的深度融合,彰显出公司在全球智能睡眠领域的创新实力。与此同时,公司参与申请的“睡眠健康管理师”新工种获国家公示,标志着其在睡眠健康领域的实践获得官方认可。

麒盛科技在报告中表示,尽管面临复杂外部环境,公司仍通过多元化布局和创新驱动,不断提升产品竞争力与市场适应能力,为全球用户提供更优质的智能睡眠解决方案。

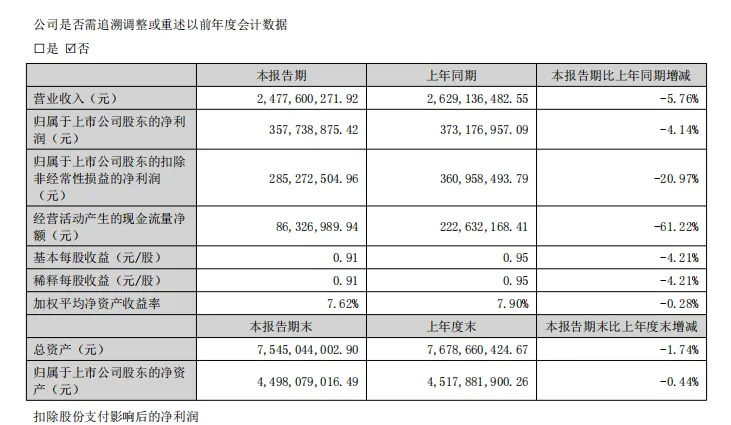

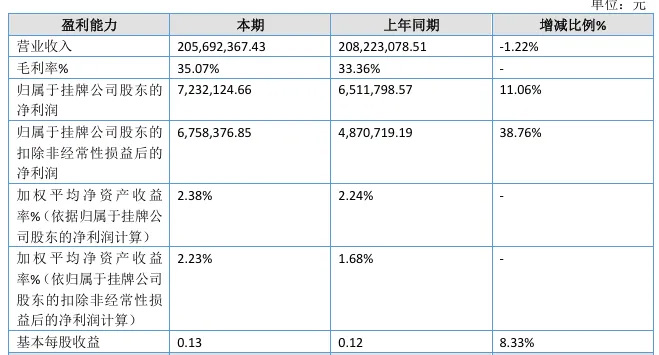

中源家居:营业收入7.24亿元,同比增长1.51%,净利润得-954.18万元

2025年8月28日,中源家居股份有限公司(603709.SH)发布2025年半年度报告。报告期内,公司实现营业收入7.24亿元,同比增长1.51%;归属于母公司净利润由盈转亏,录得-954.18万元,而上年同期为盈利307.47万元。扣非净利润亏损进一步扩大至1460万元,同比下降463%。

尽管整体利润下滑,中源家居在跨境电商领域表现亮眼,同比增长13.85%。其中欧洲市场增速尤为突出,达61.81%,非美市场占比提升至79.67%,有效缓解了美国关税政策带来的风险。公司表示,越南“外采+自制”供应链模式发挥了关键作用,越南工厂本期实现盈利160.39万元,美国业务已基本实现越南出口。

受原材料价格波动、物流成本及销售费用增长影响,公司营业成本同比增长3.61%至5.68亿元,销售费用亦增长9.66%至1.28亿元。汇率波动导致财务费用从去年同期的-388.73万元转为-10.13万元,汇兑收益大幅减少。

期末总资产为12.86亿元,较年初下降9.37%,主要因偿还借款及存货减少。经营活动现金流净额由负转正,达2410.51万元,显示公司库存管理和回款效率提升。值得注意的是,公司1.2MWp分布式光伏项目已启动建设,预计下半年投产,有望降低能源成本。

报告期内,公司决定终止越南(二期)生产基地投资,并以138.54万美元转让土地承租权益,相关款项已于8月26日到账。管理层称,此举旨在规避外部环境不确定性,集中资源优化现有越南产能。

2025年上半年,公司向47名核心员工授予28.86万股限制性股票,进一步绑定人才。同时,修订19项治理制度,取消监事会并调整注册资本,以符合新《公司法》要求。

公司坦言,美国关税政策、汇率波动及行业竞争加剧仍是主要挑战。未来将持续深化非美市场布局,强化越南供应链韧性,并推进绿色制造转型。中源家居董事长曹勇表示:“尽管短期利润承压,但跨境电商的快速增长和供应链优化为长期发展奠定基础。”

作为一家专注于植物纤维弹性材料及制品研发制造的国家级高新技术企业,大自然科技始终坚持”天然、健康、安全、环保、低碳”的核心理念。报告期内,公司持续加大研发投入,研发费用达969.69万元,占营业收入比重达4.71%,通过解决植物纤维弹性材料在工艺制作、智能化生产等方面的技术难点,不断强化在家具行业植物纤维应用研究领域的领导地位。

公司依托覆盖全国30个省、市、自治区的近千家销售门店及天猫、京东等电商平台,构建了完善的销售网络。虽然面临家具行业整体销售疲软的不利局面,但通过专注主营业务推进市场开拓,公司仍然保持了整体经营状况的平稳发展。”大自然”品牌影响力、200多项专利技术储备以及行业顶级专业技术人才构成公司的核心竞争优势。

报告显示,公司大部分原材料在境内采购,少数特殊原材料从境外采购,主营产品为自行组织生产,而实木家具及部分寝具类产品则采用委托加工方式。在销售模式上,公司继续以经销商销售为主要渠道,辅以网络销售、店面直销和集团销售等多种方式,商业模式保持稳定。公司表示,未来将继续以价值管理为基础,以顾客和市场为焦点,通过持续创新和精益生产,为消费者提供绿色健康的优质产品和服务。

转自:泛家居圈