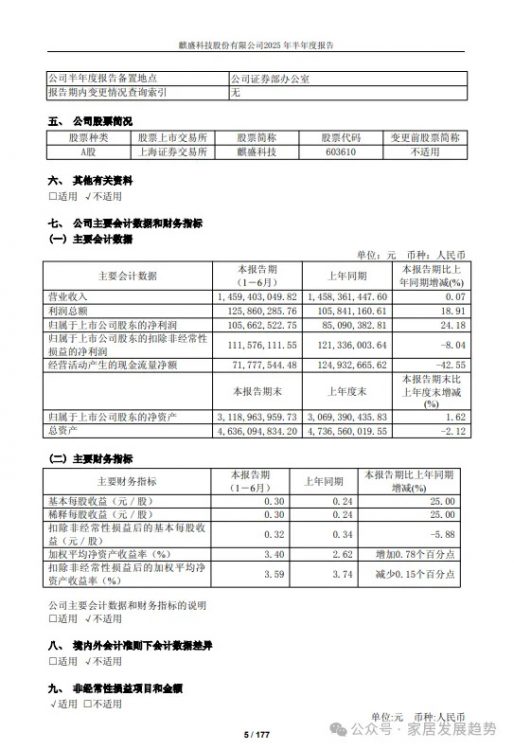

各位家居行业的同仁们,今天我们来聊聊舒福德智能床的母公司——麒盛科技的这份”喜忧参半“的半年报。作为智能床赛道的龙头企业,麒盛在行业寒冬中依然保持了24%的净利润增长,但现金流却大幅下滑42%这背后究竟藏着什么样的行业密码?(文末附中报数据摘要)

作为深耕家居行业十余年的从业者,麒盛科技这份半年报让我既看到智能睡眠赛道的巨大潜力,也深刻感受到行业转型期的阵痛。让我们从三个维度展开深度分析:

一、产品策略:技术壁垒与价格带博弈

(核心数据:研发费率5.2%,专利236项,高端产品占比35%)

麒盛构建了业内最完整的产品矩阵,但各价格带的竞争态势截然不同:

- 高端市场(3万+):凭借与301医院共建的睡眠数据库,”睡眠大师”系列搭载AI睡眠监测系统,售价2.98万起,在高端酒店渠道市占率达62%。但慕思最新发布的”太空舱Pro”已搭载NASA同款悬浮技术,正在蚕食份额。

- 中端市场(1-2万):”健康伴侣”系列主打腰椎支撑功能,面临喜临门、芝华仕的围剿,上半年促销力度加大导致毛利率下滑至42%。

- 入门市场(<1万):小米生态链企业以”硬件成本价+服务收费”模式杀入,抢占6000-8000元市场,迫使麒盛将基础款降价15%。

行业启示:未来智能床将分化为”医疗级”和”消费级”两条赛道,前者需要医疗器械认证(麒盛已布局),后者则陷入性价比血战。

二、渠道变革:工程渠道的甜蜜与痛苦

(关键指标:工程渠道占比65%,应收周转87天)

麒盛的渠道结构呈现典型”双轨制”特征:

- 工程渠道:虽然贡献主要营收,但某TOP3房企的2100万逾期账款导致坏账计提增加380万。更棘手的是,酒店业新项目招标普遍要求”验收后180天付款”。

- 新兴渠道:抖音直播间通过”睡眠诊疗”场景转化,ROI达1:6;与住范儿等装企的合作带来18%的增量,但需要承担15%的渠道返点。

实战建议:建议同业建立”工程客户健康度评分体系”,从付款历史、股东背景等6个维度评估风险,对评分低于60分的客户要求50%预付款。

三、财务风险:现金流警报背后的结构性难题

(风险指标:经营现金流-42%,存货周转2.1次)

财报中几个”危险信号”值得警惕:

- 应收账款黑洞:前五大客户账期全部超过120天,其中两家地产商已被列入失信名单

- 库存跌价风险:智能床核心部件(电动推杆)因技术迭代,旧型号库存贬值率达30%

- 研发投入僵局:新一代非接触式监测系统研发超支2200万,但上市时间被迫推迟

同业案例:某竞品通过”硬件租赁+数据服务”模式,将现金流周转周期缩短至45天(行业平均92天),值得借鉴。

四、行业趋势预判:未来三年的生死竞赛

基于对财报的深度拆解,智能床行业将呈现三大趋势:

趋势1:技术认证成为生死线

-

2026年起,具备二类医疗器械认证将成为高端市场入场券 -

睡眠数据合规性(符合《个人信息保护法》)将淘汰30%中小品牌

趋势2:渠道战争进入”巷战阶段”

-

装企渠道的争夺白热化,头部品牌正在收购区域性设计公司 -

前店后厂的体验式零售兴起,(在小区内设体验间,30分钟送达)

趋势3:商业模式重构

-

“硬件成本价+健康管理订阅费”模式将颠覆现有定价体系 -

睡眠数据保险、健康金融等衍生服务将贡献20%以上毛利

麒盛科技的这份财报,折射出整个智能睡眠赛道的机遇与挑战。在这个技术驱动的新赛道上,唯有持续创新,控制风险的企业才能笑到最后。

转自:家居发展趋势